宝融配资

宝融配资

中美博弈不仅重塑了双方的互动模式,也深刻改变了全球贸易的 “利益分配格局”。如果梳理上半年的全球经济数据,会发现一个有意思的现象:中美作为 “老大老二”,其实都是贸易战中的 “相对受益方”,真正承压的是欧盟、日本、韩国,而最大的 “中间受益者” 则是东盟。

先看 “最惨的欧盟”。欧盟如今陷入了 “多线承压” 的困境:能源上,受美国影响被迫减少俄罗斯能源进口,导致能源价格居高不下,工业成本飙升;产业上,被中国的汽车产业(尤其是新能源汽车)挤压市场份额,欧洲本土车企的竞争力持续下滑;技术上,高端技术领域又被美国压制宝融配资,难以突破;政治上,内部成员国立场分歧严重,难以形成统一的政策,整体陷入 “内耗”。多重压力下,欧盟的经济复苏步伐明显滞后于中美。

再看日本和韩国。这两个国家的核心痛点在 “半导体领域”:过去日韩在高端芯片产业链中占据重要位置,但随着中国半导体国产替代的加速,我们在中低端芯片的市场份额持续提升,对日韩的依赖度不断降低。同时,美国对半导体产业链的 “强干预”(如要求企业选边站),也让日韩企业陷入 “两难”,既不敢失去中国市场,又不得不顾及美国诉求,产业链稳定性受到冲击。

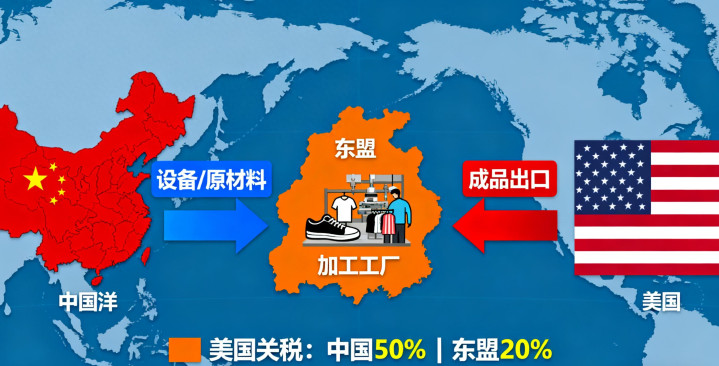

而 “最大赢家东盟”,则完美承接了全球产业链的 “中间环节”。中美之间的关税差是关键:美国对中国部分商品征收 50% 的关税,对东盟则仅收 20%,这让东盟成为 “中间加工枢纽”—— 中国将设备、原材料出口到东盟(如越南、印尼),东盟进行低端加工(如生产鞋子、衣服等消费品),再将成品出口到美国。

在这个过程中,中国和东盟形成了 “互补共赢” 的关系:我们向东盟出口高附加值的设备(比如三一重工的工程机械、杰克股份的缝纫机),东盟则依靠劳动力优势承接加工环节,双方共同分享全球消费市场的红利。数据也能印证这一点:上半年中国与东盟的贸易额保持两位数增长,东盟已成为中国第一大贸易伙伴,这种 “产业链绑定” 让双方在全球贸易中的抗风险能力都显著提升。

总结来看,当前的全球贸易格局已从 “单极主导” 转向 “多极互补”:中美是核心玩家,东盟是关键枢纽宝融配资,欧盟、日韩则面临转型压力。对于投资者和企业来说,看懂这种 “格局变化”,才能更清晰地把握产业链中的机会 —— 比如中国对东盟的设备出口、东盟的加工制造升级等,都是值得长期关注的方向。

51配资网提示:文章来自网络,不代表本站观点。